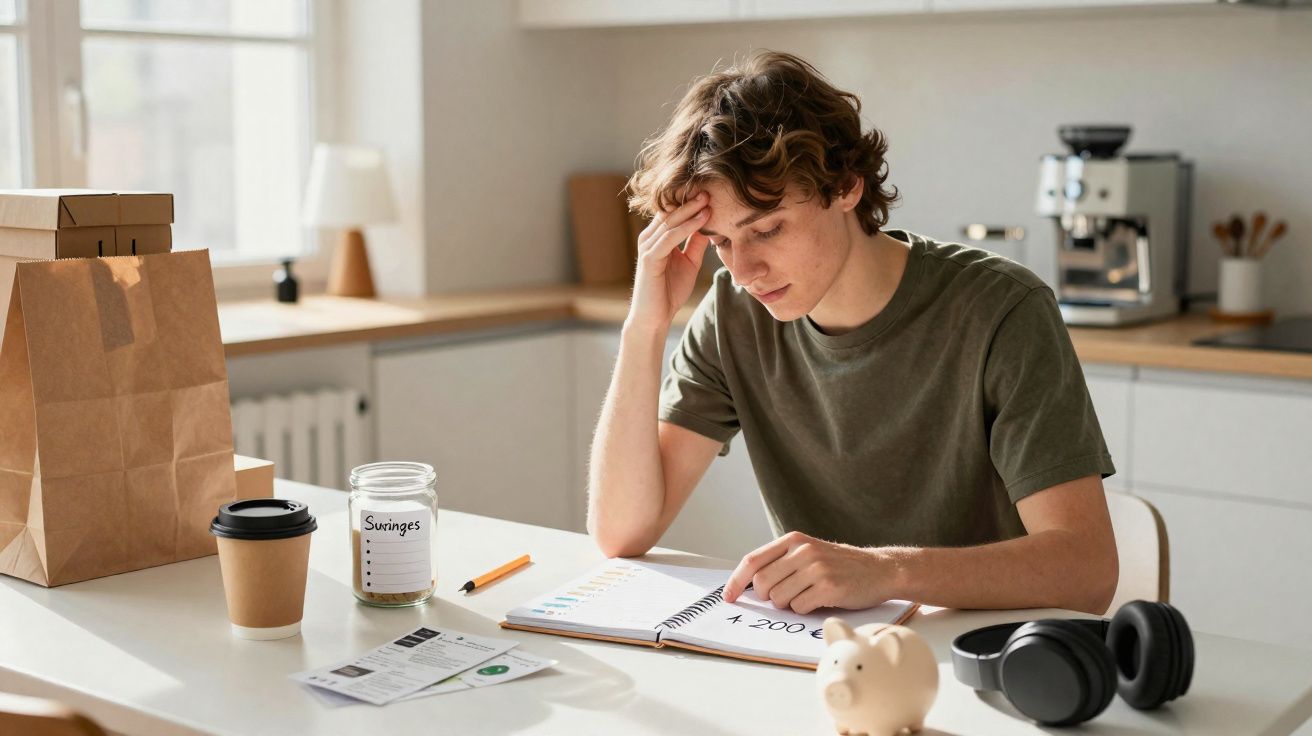

O momento em que percebi que meu estilo de vida tinha, silenciosamente, virado um problema de $4,200 por ano foi enquanto eu esperava na fila de uma cafeteria de que eu nem gosto tanto assim.

Meu telefone vibrou com a notificação “Seu saldo do cartão está baixo”, exatamente quando eu encostei para pagar $6.75 por um latte gelado que eu poderia ter feito em casa por menos de um dólar.

Não foi nenhum daqueles instantes dramáticos de fundo do poço.

Sem multa por atraso, sem ligação de cobrador.

Foi só uma combinação estranha de déjà vu com irritação.

Como se eu estivesse passando meu dinheiro num triturador de papel - uma compra pequena e agradável de cada vez.

Eu saí com a bebida na mão e uma pergunta presa na cabeça:

em que momento meus “pequenos upgrades” viraram um vazamento de verdade?

Como a inflação do estilo de vida entra na sua rotina sem pedir licença

A inflação do estilo de vida não aparece como uma decisão grande e ruim de uma vez.

Ela é aquele deslizamento discreto de “eu fico bem com a opção mais barata” para “eu meio que mereço a melhor, né?”.

Você ganha um aumento, ou a renda estabiliza, e você começa a afrouxar.

Troca a academia antiga por um estúdio boutique com toalhas de eucalipto.

Você para de olhar preços no cardápio porque “já passou dessa fase”.

Nada parece exagerado.

Tudo parece merecido.

Até que, num dia qualquer, você percebe que sua vida está cheia de mini-upgrades em que você nunca votou conscientemente.

Comigo, o choque da matemática veio num domingo à noite, aleatório.

Abri o app do banco por tédio e filtrei os últimos três meses por “assinaturas” e “comer fora”.

Lá estava, preto no branco.

Quatro plataformas de streaming, dois apps de música que faziam a mesma coisa, um app de meditação que eu abri duas vezes, armazenamento em nuvem premium que eu não precisava, um programa de mercado “só para membros” que eu tinha esquecido de cancelar.

E ainda tinha o almoço dos dias úteis.

Antes eu levava uma salada num pote Tupperware; agora eu estava gastando $14–$18 por dia em “coisas rápidas”.

Quando eu fiz a média, meu estilo de vida tinha inflado em cerca de $350 por mês em comparação com dois anos atrás.

Isso dá $4,200 por ano para, essencialmente, a mesma vida - só que com uma embalagem um pouco mais caprichada.

O mais esquisito na inflação do estilo de vida é que, conforme você gasta mais, quase nunca você se sente mais rico.

Você só se sente… normal.

Seu cérebro se ajusta ao novo patamar.

O que antes era um agrado vira o mínimo, e o normal antigo começa a parecer “barato” ou “inconveniente”.

E nem sempre é sobre status.

Boa parte vem de fadiga de decisão, correria e do encanto da conveniência.

Você está cansado, escolhe a opção melhorada com um toque, e sua cabeça sussurra: “Você ganha o suficiente, está tudo bem.”

De “sim” em “sim”, seu orçamento vai sendo reprogramado no piloto automático.

Quando você enxerga o padrão, os números já parecem a vida de outra pessoa.

Desatando o vazamento de $4,200 da inflação do estilo de vida, um passo pequeno por vez

A virada não começou com planilha nem com um orçamento rígido.

Começou com um print.

Eu baixei três meses de transações e marquei as que pareciam “upgrade de vida”, e não necessidade de verdade.

Nada de aluguel, nada de seguro, nada de compras básicas do mercado.

Cafés na rua, delivery de comida, assinaturas de apps, corridas de aplicativo na categoria melhor, compras por impulso na Amazon.

Tudo o que começava com “é só…”.

Depois eu fiz uma pergunta meio desconfortável para cada item:

“eu de 2020”, com menos dinheiro, teria pago por isso?

Se a resposta fosse não - e se aquilo não estivesse me deixando muito mais feliz - entrava na lista de “corte possível”.

Aí veio uma mudança que me surpreendeu pelo quanto liberou tanto dinheiro quanto espaço mental.

Eu escolhi só uma “faixa de luxo” e deixei o resto ir embora.

No meu caso, eu decidi que realmente amo sair para comer com amigos.

A conversa, a energia, a sensação de estar vivendo o mundo.

Então eu mantive isso.

Mas troquei Uber Eats nos dias de semana por preparo de comida no domingo, cancelei duas assinaturas que eu nem lembrava que existiam e voltei para uma academia comum em vez do estúdio caro.

Nada disso doeu.

Minha vida não ficou, de repente, privativa ou engessada.

O que mudou foi o ruído de fundo dos “sins” minúsculos e automáticos.

Aquele gotejamento constante de “só $9.99” e “é só desta vez”.

“Todos nós já passamos por isso: aquele momento em que você rola o extrato do banco e percebe que está pagando com o dinheiro do seu eu do futuro pelo tédio, o stress e a conveniência do seu eu do presente.”

- Faça uma auditoria dos seus últimos 90 dias

Baixe os extratos, destaque tudo o que parece um “upgrade” e não uma necessidade, e some. Sem julgamento - só dados. - Defina seus inegociáveis

Escolha 1–2 indulgências que realmente façam sua vida parecer mais rica e mantenha-as de propósito. O resto pode voltar a ser opcional. - Recoloque atrito no processo

Desative pagamentos com um toque onde você costuma gastar demais, apague cartões salvos em sites de compra e cancele e-mails de “só dando uma olhada”. - Use o “você antigo” como filtro

Pergunte: a versão de mim que ganhava metade pagaria por isso? Se não, por que a versão atual precisa? - Redirecione a diferença

Todo dinheiro que você liberar deve ir automaticamente para poupança, amortização de dívidas ou uma meta real. Senão, ele só escapa para outro lugar.

A força silenciosa de escolher o seu “suficiente” de propósito

Depois que eu vi o número $4,200, não deu para desver.

Isso é uma reserva de emergência pequena.

Uma viagem.

Vários meses de fôlego a mais para pagar aluguel.

O que mudou não foi só o meu gasto; foi a narrativa que eu repetia para mim mesmo.

Eu estava agindo como se aumentar a renda significasse que cada parte da minha vida precisava subir de nível junto.

Agora eu fico mais interessado nesta pergunta:

e se minha renda crescer, mas meu estilo de vida só crescer onde isso realmente importa?

Existe algo estranhamente tranquilizador em decidir qual é a sua versão de “suficiente”, mesmo quando, tecnicamente, você poderia pagar mais.

| Ponto‑chave | Detalhe | Valor para o leitor |

|---|---|---|

| Identifique a inflação | Revise 3 meses de gastos com “upgrades” e some o aumento mensal vs. um ou dois anos atrás | Dá um valor concreto em dólares para aquela sensação vaga de “para onde está indo meu dinheiro?” |

| Escolha seus luxos | Mantenha 1–2 áreas de gasto que você realmente curte; corte ou rebaixe o resto | Reduz culpa e resistência, e ainda assim libera dinheiro de verdade |

| Redirecione no automático | Configure transferências automáticas do valor cortado para poupança, investimentos ou pagamento de dívidas | Transforma decisões pontuais em progresso financeiro de longo prazo |

Perguntas frequentes (FAQ)

- Pergunta 1 Como eu sei se é inflação do estilo de vida ou só aproveitar meu dinheiro?

- Resposta 1 Se seus gastos subiram, mas sua satisfação real não, é bem provável que você esteja no território da inflação do estilo de vida. Aproveitar seu dinheiro aparece como alegria, alívio ou sentido claros. A inflação parece mais “acho que é isso que eu faço agora”.

- Pergunta 2 Eu preciso controlar cada centavo para resolver isso?

- Resposta 2 Não. Vamos ser honestos: ninguém faz isso todos os dias. Uma revisão de 90 dias algumas vezes por ano já é suficiente para pegar vazamentos grandes. Foque em padrões, não em perfeição.

- Pergunta 3 Inflação do estilo de vida é sempre ruim?

- Resposta 3 Não. Alguns upgrades melhoram de verdade a sua vida: moradia mais segura, colchão melhor, terapia, ajuda com cuidados infantis. O problema é a inflação não intencional em áreas que não mexem de fato com o seu bem-estar.

- Pergunta 4 E se meus amigos gastarem mais do que eu me sinto confortável?

- Resposta 4 Isso é comum quando as rendas começam a se afastar. Sugira alternativas: brunch em casa, happy hour em vez de jantar, eventos gratuitos. Quem se importa com você vai se importar mais com o tempo junto do que com o preço.

- Pergunta 5 Em quanto tempo dá para reverter, na prática, a inflação do estilo de vida?

- Resposta 5 A maioria das pessoas consegue reduzir de forma relevante em um ou dois ciclos de cobrança, cancelando assinaturas, mudando alguns hábitos e adicionando pequenos atritos. O ajuste emocional demora mais, mas o saldo bancário normalmente percebe a mudança em até um mês.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário