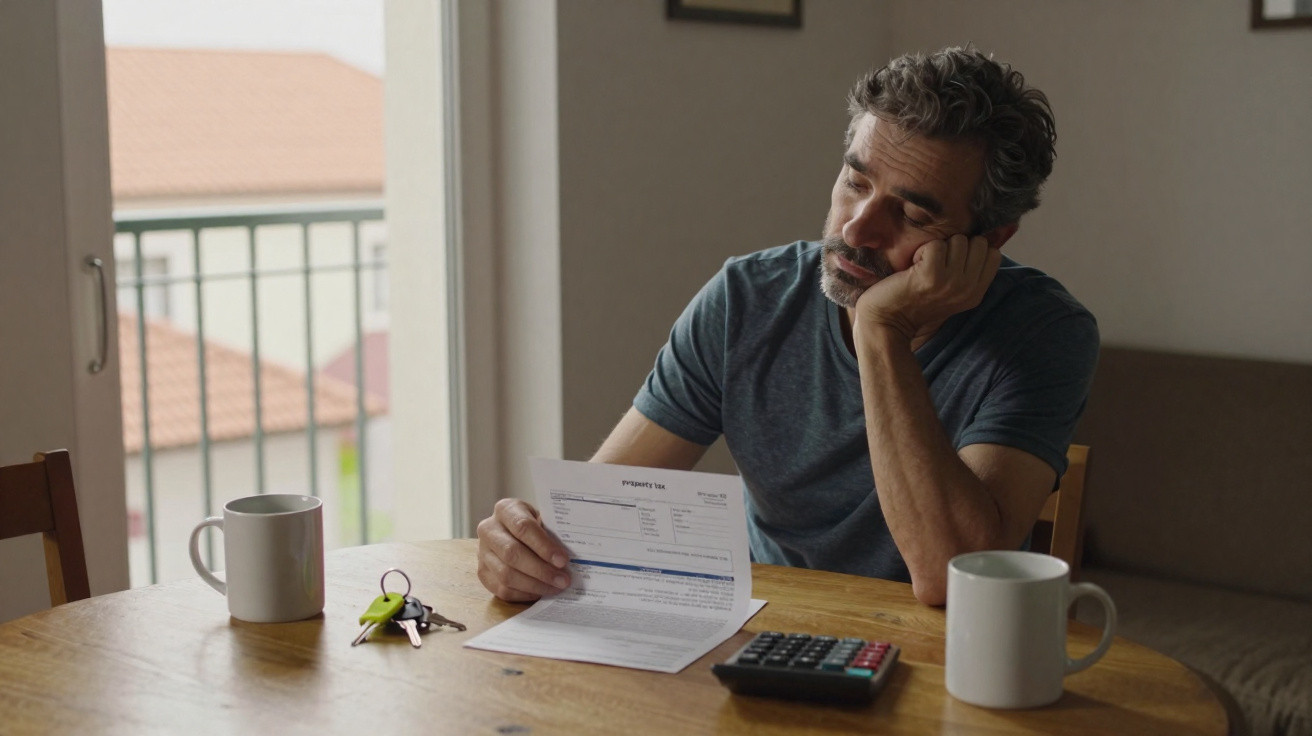

Numa terça-feira cinzenta do fim de janeiro, Tom abriu um envelope pardo que quase confundiu com propaganda. Dentro havia uma carta da prefeitura, escrita num tom calmo, informando que ele agora devia centenas em imposto municipal sobre um apartamento escondido num bairro residencial que ele mal visitava. Um apartamento onde ele não morava. Um apartamento que tinha comprado “no papel” para dar uma força a um amigo em apuros.

Ele ficou alternando o olhar entre a cobrança e a conversa no WhatsApp, onde o amigo tinha escrito certa vez: “Cara, juro que vou cuidar de absolutamente tudo. Você só entra na hipoteca no papel.”

A conversa era um desfile de emojis, planos para jantares de inauguração e piadas sobre “nosso” investimento.

A carta do imposto não tinha emoji nenhum.

Um único envelope - e, de repente, aquele pequeno favor começou a parecer um erro caro.

Quando a amizade vira uma conta de imposto inesperada

A história do Tom começa como a de muita gente: salário bom, nenhum dinheiro de entrada para chamar de seu e a convicção antiga de que jamais conseguiria comprar um imóvel na própria cidade. O amigo dele, Dan, recém-separado e aflito para comprar um apartamento onde os filhos pudessem ficar, apareceu com uma proposta. “Você entra no financiamento comigo. Meu crédito está destruído. O seu está limpo. Assim que eu resolver tudo e refinanciar, a gente tira seu nome.”

No papel, parecia só um favor prático entre amigos. Ninguém parou para pensar em prefeitura, cartório de registro de imóveis ou em quem o fisco enxergaria como dono de verdade.

Eles pensaram em lealdade. E em “ajudar, só dessa vez”.

O combinado era simples - pelo menos na cabeça deles. A entrada saiu das economias do Dan e de um empréstimo pequeno dos pais dele. As parcelas mensais do financiamento saíam da conta bancária dele. O apartamento era a casa dele: as coisas dele, as chaves dele.

Mas a escritura? Compartilhada. E foi aí que o problema começou.

Meses depois, quando a autoridade local atualizou os cadastros, o nome do Tom apareceu como coproprietário. Para o órgão de arrecadação, aquilo não parecia “dar uma força para um amigo”. Parecia que ele tinha adquirido um segundo imóvel. E segundo imóvel costuma vir acompanhado de cobrança.

Ninguém tinha avisado. O advogado chegou a mencionar “responsabilidade” de passagem, naquele tipo de fala jurídica acelerada em que quase todo mundo só concorda com a cabeça.

A lógica é dura e direta. O sistema não quer saber quem dorme no sofá nem quem tem o nome na campainha. Ele olha para nomes em documentos legais. Se você consta como proprietário ou coproprietário, isso já basta em muitos lugares para acionar imposto sobre imóvel, sobretaxas por segunda propriedade e, às vezes, até enquadramentos de cobrança municipal mais altos.

Na perspectiva da prefeitura, Tom já não era um inquilino antigo. Ele era o orgulhoso coproprietário de um belo apartamento de dois quartos. Só que ele… não morava lá.

Então o computador cuspiu um número. Um número capaz de bagunçar, em silêncio, um orçamento montado em cima de aluguel, conta de energia e cartão de fidelidade do supermercado.

O baque emocional vem depois: quando a “mão amiga” passa a parecer uma mão empurrando sua cabeça para baixo d’água.

Como ajudar sem perder a camisa, o sono ou o amigo

Se você já se pegou tentado a “só entrar na hipoteca” de alguém que ama, o primeiro passo é bem pouco glamoroso. Você senta e enumera, por escrito, todas as formas como isso pode dar errado - com detalhes frios, chatos e objetivos.

Quem paga se a caldeira estourar? Quem cobre o imposto se ele disparar? O que acontece se a pessoa perder o emprego - ou se você perder o seu?

Depois, você conversa com um consultor independente: alguém que não conhece seu amigo, não tem vínculo com a história de vocês e só se importa com risco. É esse profissional que vai fazer as perguntas incômodas que você não quer - ou não consegue - levantar.

Parece desconfiança. Na prática, é uma das formas mais profundas de respeito.

A maioria mistura amizade e dinheiro do mesmo jeito que mistura bebidas: com generosidade, otimismo e sem ler o rótulo. A gente diz “depois a gente resolve” e aposta que o nosso eu do futuro vai ser rico, calmo e organizado por milagre.

É assim que se cai em copropriedade sem acordo escrito, sem plano de saída, sem divisão clara de custos e sem entender qual é, de fato, a sua situação tributária. Aí a cobrança chega e, de repente, todo mundo lembra daqueles trechinhos que você passou batido naquele PDF que o advogado mandou.

Vamos ser sinceros: quase ninguém lê cláusula por cláusula de um contrato de 30 páginas antes de assinar.

O jeito é criar pausas obrigatórias. Dormir uma noite antes de colocar a assinatura. Conversar com alguém que já viveu uma separação patrimonial enrolada. Ligar para o órgão de arrecadação - até de forma anónima - para fazer as perguntas “bobas”.

Tom diz que ainda não se arrepende de ter ajudado o amigo a ficar perto dos filhos. “Do que eu me arrependo”, ele admite, “é de assinar algo que eu não entendi por completo. Eu não sabia que ter metade de um lugar onde eu não moro podia me atingir assim. Eu achei que estava sendo gentil. Eu não percebi que, aos olhos do fisco, eu estava virando um senhorio.”

- Anote todos os cenários de pior caso

Não porque você espere um desastre, mas para que os dois saibam o que acontece se a vida sair do eixo. - Coloque tudo num acordo escrito à parte

Quem paga o quê, quem cuida dos reparos, o que acontece se um quiser vender, como o imposto é dividido. - Fale cedo com o fisco ou com um profissional

Uma ligação de 20 minutos pode revelar impostos, sobretaxas ou benefícios que você nem sabia que existiam. - Proteja a sua própria estabilidade

Mantenha uma reserva de emergência que não fique presa ao imóvel e não dependa desse “investimento” para o seu futuro. - Defina como vocês vão preservar a amizade

Combinem antes: se o dinheiro criar tensão, a prioridade é encontrar uma saída, não se agarrar ao acordo original.

Um apartamento, uma amizade e um sentimento que não dá para cobrar

Histórias como a do Tom raramente cabem numa caixinha de “certo” ou “errado”. De um lado, um amigo que talvez nunca conseguisse acomodar os filhos sem ajuda. Do outro, um inquilino que, de repente, se vê com uma cobrança extra que não estava no orçamento - ligada a um imóvel que ele nem considera casa.

O fisco não mede lealdade. Ele só varre nomes, marca quadradinhos e emite valores com data para pagamento. Ainda assim, quando a gente discute casos desses no jantar ou no grupo, o que está em debate é algo bem mais confuso: o que devemos às pessoas que amamos e o que devemos a nós mesmos.

Alguns vão dizer que Tom foi ingênuo. Outros vão dizer que Dan se aproveitou. Muitos, em silêncio, vão admitir que teriam feito exatamente a mesma coisa naquela hora, com aquele amigo, sob aquela pressão.

Todo mundo conhece esse instante em que dizer “não” parece mais frio do que qualquer carta da prefeitura.

Talvez a linha de fratura não esteja entre proprietários e inquilinos, nem entre amigos generosos e cautelosos. Talvez esteja entre aquilo que o sistema reconhece - nomes na escritura, linhas em formulários - e aquilo que a gente reconhece como humano: promessas, favores, história.

Da próxima vez que alguém pedir para você “só ajudar com a hipoteca”, você pode até dizer sim. Ou pode responder: “Eu preciso entender o que isso significa para mim, no papel, com o fisco, no longo prazo.”

Essa frase pode soar desconfortável na hora.

Também pode ser a diferença entre salvar o seu saldo bancário - e a sua amizade.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Proprietário legal = alvo de imposto | Se seu nome está na escritura ou no financiamento, o sistema pode tratá-lo como proprietário, mesmo que você não more lá. | Ajuda a enxergar riscos tributários escondidos antes de dizer sim a um “favor”. |

| Coloque os acordos no papel | Contratos claros e acordos paralelos definem quem paga o quê e o que acontece se tudo mudar. | Reduz conflitos, protege a amizade e dá respaldo se virar disputa. |

| Busque aconselhamento frio e imparcial | Orientação financeira ou jurídica independente expõe cenários de pior caso que a emoção faz você minimizar. | Dá um choque de realidade para o coração não assinar um acordo que o bolso não aguenta. |

Perguntas frequentes:

- Pergunta 1 Posso mesmo ser tributado por um imóvel em que não moro se estou só “ajudando um amigo”?

- Pergunta 2 O que devo perguntar a um advogado antes de aceitar entrar na hipoteca/financiamento de outra pessoa?

- Pergunta 3 Existe alguma forma de evitar imposto de segunda propriedade ou cobranças extras nesse tipo de acordo?

- Pergunta 4 O que acontece se meu amigo parar de pagar o financiamento, mas meu nome ainda estiver no contrato?

- Pergunta 5 Como sair de um acordo de propriedade compartilhada sem destruir a amizade?

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário